Jeśli planujesz zaciągnięcie pożyczki, dobrze wiedzieć, w jaki sposób obliczana jest rata kredytu hipotecznego lub gotówkowego. Uniknij niepotrzebnych nerwów i przygotuj się na każdą sytuację. Dowiedz się, jak sprawdzić całkowity koszt kredytu, którego przekroczenie będzie skutkowało możliwością wprowadzenia sankcji i oddaniem zobowiązania bez odsetek oraz kosztów.

Czym jest rata kredytu?

Decydując się na kredyt hipoteczny czy gotówkowy, kredytobiorca zobowiązuje się do oddania pożyczonej kwoty zgodnie z umową – w określonym czasie, łącznie z odsetkami oraz regulując zawarte w zobowiązaniu koszty całej procedury. Za ratę kredytu uznaje się miesięczne zobowiązanie osoby zaciągającej pożyczkę.

Ratę kredytu tworzą dwa czynniki: część kapitałowa oraz odsetkowa. Pierwsza z nich to zwrot kwoty pożyczonej od banku, a drugą z nich można traktować jako zysk banku, który decyduje się na udzielenie kredytu.

Wbrew pozorom część kapitałowa nie jest spłacana jako pierwsza. Zgodnie z harmonogramem spłaty przygotowanym przez instytucję finansową, bank w pierwszej kolejności zabezpiecza swoje interesy i obliguje kredytobiorcę do spłaty części odsetkowej.

Jakie są rodzaje rat kredytu?

W zależności od podpisanej umowy kredytowej, raty nie muszą być takiej samej wielkości przez cały okres spłaty kredytu hipotecznego lub gotówkowego.

Wyróżniamy dwa główne rodzaje rat kredytu:

- stałe,

- malejące.

Zdecydowanie popularniejszym wariantem jest wybranie stałej raty kredytu, dzięki czemu osoba decydująca się na pożyczenie pieniędzy z banku lub innej instytucji finansowej ma możliwość planowania wydatków w swoim budżecie, znając wysokość miesięcznej raty, która jest niezmienna.

Jeśli kredytobiorca może sobie na to pozwolić, może rozważyć wybór malejących rat kredytu, przez co będzie płacił więcej na początku, ale jego miesięczne zobowiązanie będzie coraz niższe w przyszłości.

Sytuacja z wyborem między stałą a malejącą ratą kredytu nie jest zero-jedynkowa – istnieje kilka czynników, które wpływają na to, czy kredytobiorca powinien zdecydować się na jedną bądź drugą opcję. Przy racie malejącej dużą rolę odgrywają stopy procentowe ustalane przez Radę Polityki Pieniężnej, które przy oprocentowaniu zmiennym kredytu mogą przynieść wyższe koszty kredytu podczas spłacania pierwszych rat.

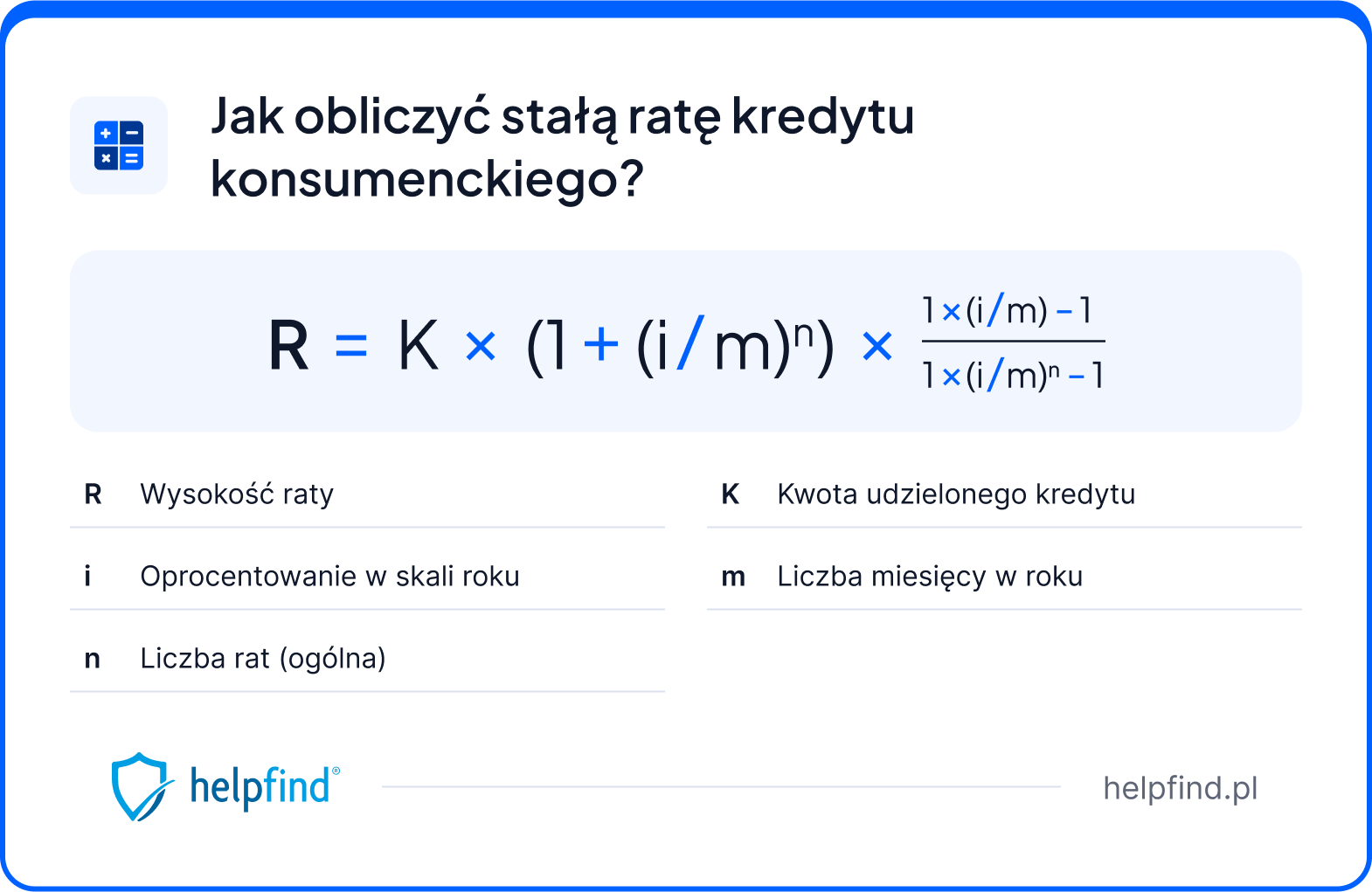

Jak obliczyć ratę kredytu konsumenckiego – wzór

W ramach kredytu gotówkowego klient płaci miesięczną ratę kredytu, której wysokość jest określona poniższym wzorem. Nie uwzględnia on dodatkowych opłat, które każdy bank może wskazywać indywidualnie – takich jak marża kredytu czy prowizja.

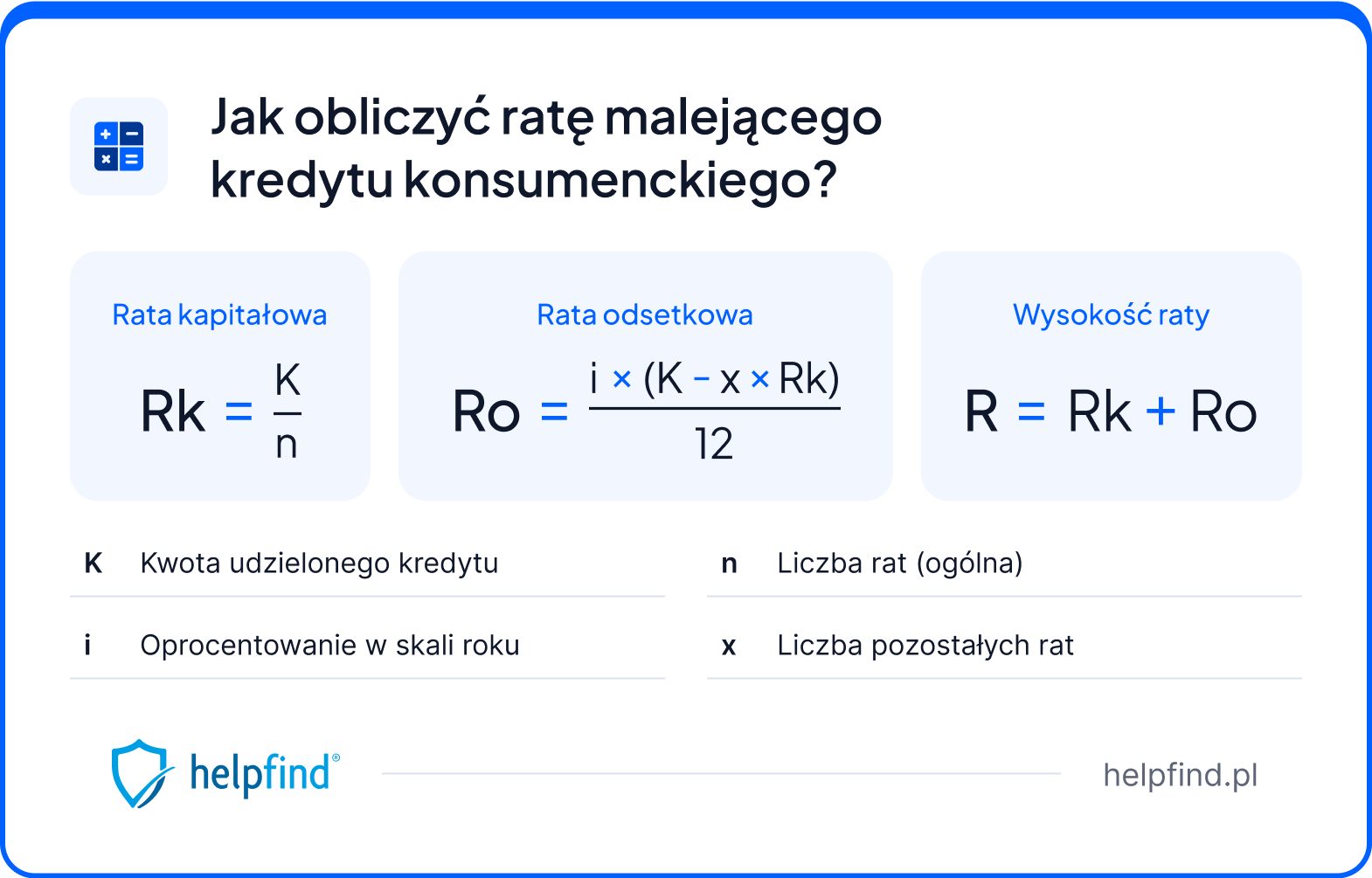

Nieco inaczej wygląda wzór, na malejącą ratę kredytu konsumenckiego. W tym przypadku do jej obliczenia są niezbędnie dwa osobne działania. Pierwsze z nich pozwoli ustalić wysokość raty kapitałowej, która jest niezmienna przez cały okres kredytowania.

Drugą częścią jest rata odsetkowa, która zmniejsza się każdego miesiąca, bowiem jedną ze zmiennych we wzorze jest liczba pozostałych rat. Dopiero dodanie obu składowych pozwoli na wskazanie, ile wynosi malejąca miesięczna rata kredytu.

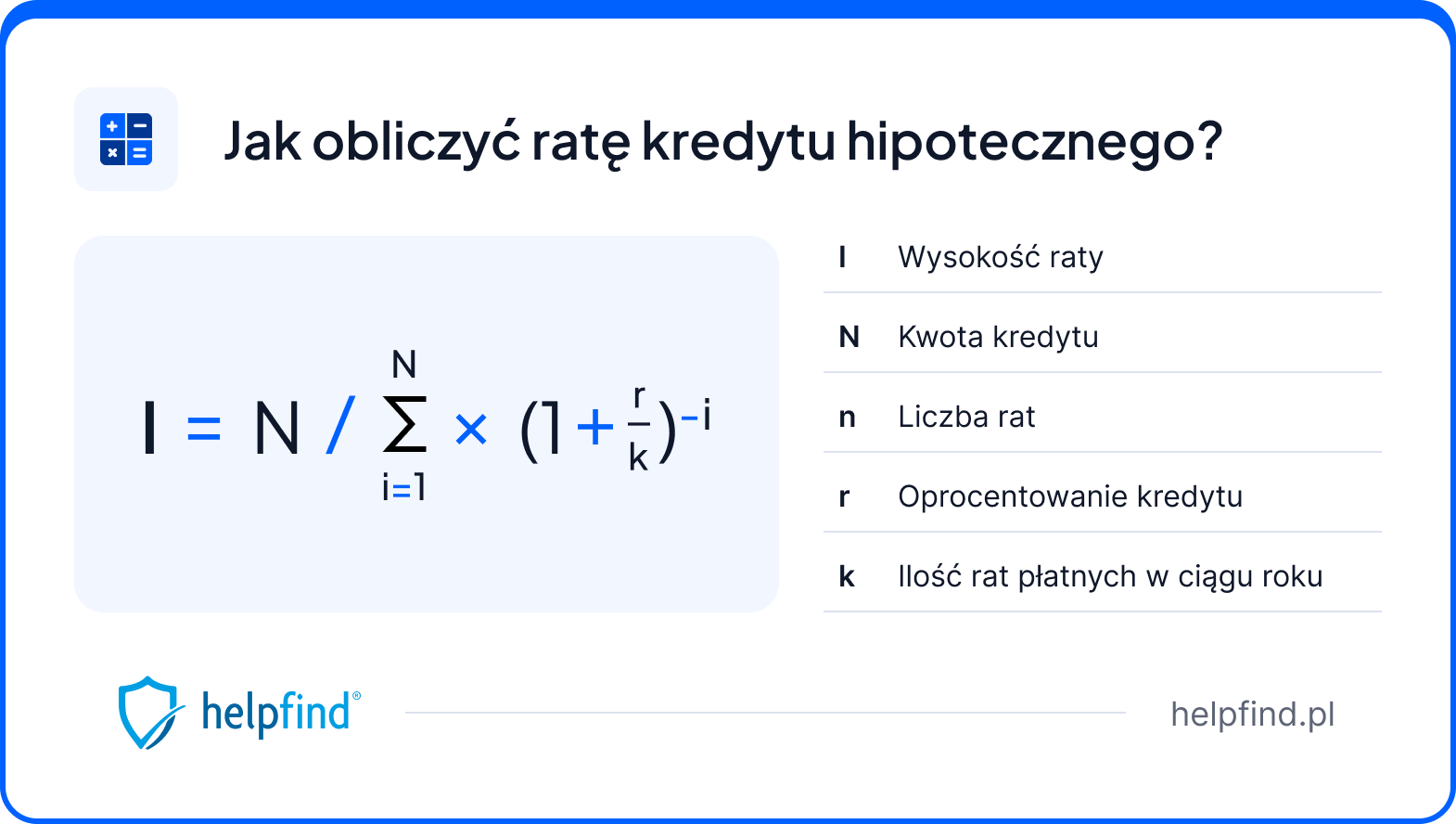

Jak obliczyć ratę kredytu hipotecznego – wzór

Do obliczenia raty kredytu hipotecznego potrzebne będą podstawowe informacje dotyczące zaciągniętego zobowiązania. Aby poznać wysokość raty, należy wykonać poniższe działanie, podając kwotę kredytu, liczbę rat, oprocentowanie kredytu hipotecznego i ilość rat płatnych w ciągu roku.

Niestety dla kredytobiorców, obliczenie wysokości raty kredytu hipotecznego jest trudniejsze niż w przypadku kredytów gotówkowych, dlatego warto skorzystać ze specjalnego kalkulatora.

Czynniki wpływające na wielkość raty kredytu

Kredytobiorca przed zaciągnięciem zobowiązania powinien zwrócić uwagę na kilka kwestii związanych z kredytem (hipotecznym czy gotówkowym), które wpłyną na wysokość raty:

- okres spłaty zobowiązania – im dłuższy, tym mniejsza rata, ale jednocześnie większa kwota do oddania,

- rodzaj rat – stałe czy malejące, szczegółowo omówione wcześniej w tekście,

- rodzaj oprocentowania kredytu – stałe lub zmienne; stałe będzie wyższe, jednak pozwala zachować pewność, że zmiana stóp procentowych nie zachwieje wysokością raty,

- marża banku – jest zależna od wysokości wkładu własnego, wyższy wkład to niższa marża, która jest stałą opłatą w kredycie

- prowizja – jedna z opłat z udzielenie kredytu – może być jednorazowa lub doliczana do każdej kolejnej raty,

- ubezpieczenie kredytu – nie jest obowiązkowe, ale jego zakup może skłonić bank do zmniejszenia prowizji.

Czy da się zmniejszyć ratę zaciągniętego kredytu? – skorzystaj z pomocy specjalistów

Zgodnie z ustawą o kredycie konsumenckim, istnieje możliwość spłaty zaciągniętego już zobowiązania bez płacenia odsetek oraz kosztów kredytowych. Klient banku ma szansę na darmowy kredyt, jeśli wykaże błędy w swojej umowie, co doprowadzi do zastosowania sankcji kredytu darmowego.

To ustawowy mechanizm, który zabezpiecza interesy klientów instytucji finansowych. Zgodnie z treścią artykułu 45 wspomnianego dokumentu prawnego, po złożeniu oświadczenia o skorzystaniu z darmowego kredytu, wskazaniu nieprawidłowości w umowie, możliwe jest spłacenie zobowiązania jedynie w wysokości zaciągniętego kapitału.

Do zastosowania sankcji kwalifikują się kredyty, w których:

- umowa kredytowa została zawarta po 17 stycznia 2014 r.,

- kredytobiorca jest osobą prywatną,

- maksymalna kwota kredytu to 255 550 złotych (lub równowartość w innej walucie)

- maksymalnie rok od zamknięcia kredytu lub zwrotu prowizji bankowej (oferta Helpfind dotyczy umów zamkniętych nie później niż 10 miesięcy temu),

- w trakcie spłaty nie było opóźnień lub wystąpiły maksymalnie opóźnienia w spłacie kredytu do 30 dni.

Sprawą możesz zająć się samodzielnie, ale bez szczegółowej wiedzy z zakresu prawa finansowego sprawdzenie umowy kredytowej będzie uciążliwe i nie gwarantuje sukcesu. Szukając szkodliwych klauzul i warunków umowy kredytowej polegaj na specjalistach. W Helpfind oferujemy bezpłatną analizę i wskazanie potencjalnych szans na odzyskanie pieniędzy lub zmniejszenie rat.

Najczęściej zadawane pytania

Czy da się łatwo porównać oferty kredytów hipotecznych?

Jeśli chcesz szybko porównać oferty kredytów, których długość będzie taka sama lub bardzo podobna, mówcza z pomocą przychodzi rzeczywista roczna stopa oprocentowania. Wskaźnik RRSO pokazuje koszt kredytu wyrażony w procentach, co stanowi całkowity koszt zobowiązania.

Gdzie szukać informacji na temat raty kredytu?

Każdy kredytobiorca powinien otrzymać harmonogram spłaty kredytu, który powinien uwzględniać wysokość poszczególnych rat z uwzględnieniem stawek kapitałowych i odsetkowych.

Jak obniżyć ratę kredytu?

Jeśli to możliwe, rozważ nadpłatę kredytu, a w przypadkach kredytu gotówkowego zobaczy, czy kwalifikujesz się na darmowy kredyt.

Miłosz Marek

Redaktor

Doświadczony autor specjalizujący się w tematyce odszkodowań i sporów z instytucjami finansowymi. Porusza zagadnienia związane ze szkodami na pojeździe i nieruchomości, sankcją kredytu darmowego oraz polisolokatami. Skupia się na dostarczaniu rzetelnych, praktycznych informacji, które pomagają użytkownikom lepiej zrozumieć swoje prawa i możliwe działania. Zawiłe zapisy umów, decyzji i przepisów potrafi przełożyć na przystępny i konkretny język. Jego teksty to solidne wsparcie dla osób walczących o należne środki lub sprawiedliwe rozliczenie z bankiem czy ubezpieczycielem.

Poznajmy się

Poprzedni artykuł

Marża kredytu konsumenckiego – czym jest i od czego zależy?

artykuły na naszym blogu

Wiedza o odzyskiwaniu odszkodowań

Najnowsza wiedza odszkodowawcza czeka na Ciebie. Znamy się na tym!

Czytaj więcej z tej kategorii

13.02.2025

12 min

Sankcja kredytu darmowego – TSUE wydał wyrok! To przełom

Kredytobiorcy mają powody do radości! Sprawdź, co oznacza wyrok TSUE w sprawie sankcji kredytu darmowego....

Finanse

09.05.2025

13 min

Wcześniejsza spłata kredytu – czego nie powie Ci bank?

Sprawdź, co dla Ciebie oznacza wcześniejsza spłata kredytu i dowiedz się, jakie koszty możesz wtedy odzyskać....

Finanse

26.11.2024

18 min

Co to jest nadpłata kredytu – czy to się opłaca?

Nadpłata kredytu polega na wpłaceniu do banku więcej pieniędzy, niż przewiduje harmonogram spłaty kredytu. Dowiedz się jak zaoszczędzić dzięki wyższej...

Finanse

Uzyskaj dodatkowe środki za błędne zapisy w Twojej umowie

Analiza Twojej umowy kredytowej potrwa maksymalnie 3 dni!

Kredyty gotówkowe

Kredyty zaciągnięte po 17.01.2014 r.

Kwota do 255 550,00 PLN

10 miesięcy od zamknięcia kredytu

Bezpłatna analiza 0 zł

Zgłoś sprawę on-line