Zdolność kredytowa, stabilne dochody i pozytywna historia w BIK – od tego bank zaczyna ocenę każdego wniosku. Przy kredycie hipotecznym dochodzi jeszcze wkład własny i zabezpieczenie na nieruchomości. Sprawdź, jakie warunki trzeba spełnić, aby dostać kredyt, jakie dokumenty przygotować i co zrobić, gdy masz niską zdolność kredytową. Dowiedz się też, kiedy możesz odzyskać koszty już spłaconego zobowiązania.

Co to jest kredyt konsumencki?

Kredyt konsumencki to zobowiązanie zaciągane przez osobę prywatną na cele niezwiązane z działalnością gospodarczą. Zgodnie z ustawą jego kwota nie może przekraczać 255 550 zł lub równowartości tej kwoty w innej walucie. Do tej kategorii zaliczają się przede wszystkim kredyty gotówkowe, konsolidacyjne i ratalne, a także pożyczki udzielane przez instytucje pozabankowe.

Kredyt gotówkowy różni się od hipotecznego przede wszystkim tym, że nie jest zabezpieczony na nieruchomości.

Bank nie wpisuje się do księgi wieczystej nieruchomości, a jeśli potrzebujesz dodatkowych środków, możesz przeznaczyć je na dowolny cel: remont, zakup samochodu, wyposażenie mieszkania czy spłatę innych zobowiązań.

Na zakup nieruchomości również da się przeznaczyć kredyt gotówkowy, choć przy większych kwotach zwykle mniej się to opłaca niż hipoteka. Ceną za tę swobodę jest wyższe oprocentowanie, bo z punktu widzenia banku takie finansowanie wiąże się z większym ryzykiem.

Art. 3. [Umowa o kredyt konsumencki]

Źródło: https://sip.lex.pl/akty-prawne/dzu-dziennik-ustaw/kredyt-konsumencki-17713510/art-3

To rozróżnienie ma znaczenie także później, przy omawianiu sankcji kredytu darmowego. Zanim jednak do niej przejdziemy, sprawdź, czym w ogóle jest zdolność kredytowa.

Jakie warunki trzeba spełnić, żeby dostać kredyt?

Aby otrzymać kredyt w banku, trzeba spełnić dwie grupy warunków: formalne i finansowe. Pierwsze są proste do zweryfikowania i w większości instytucji wyglądają podobnie. Drugie zależą od Twojej sytuacji finansowej i to one najczęściej przesądzają o wyniku.

Do warunków formalnych zalicza się:

- pełnoletność – co do zasady wymagane jest minimum 18 lat, choć część instytucji finansowych przy niektórych produktach podnosi ten próg do 21 lat,

- pełna zdolność do czynności prawnych, czyli formalna możliwość zawierania umów,

- dokument potwierdzający tożsamość (np. dowód osobisty),

- udokumentowane źródła dochodu akceptowane przez dany bank.

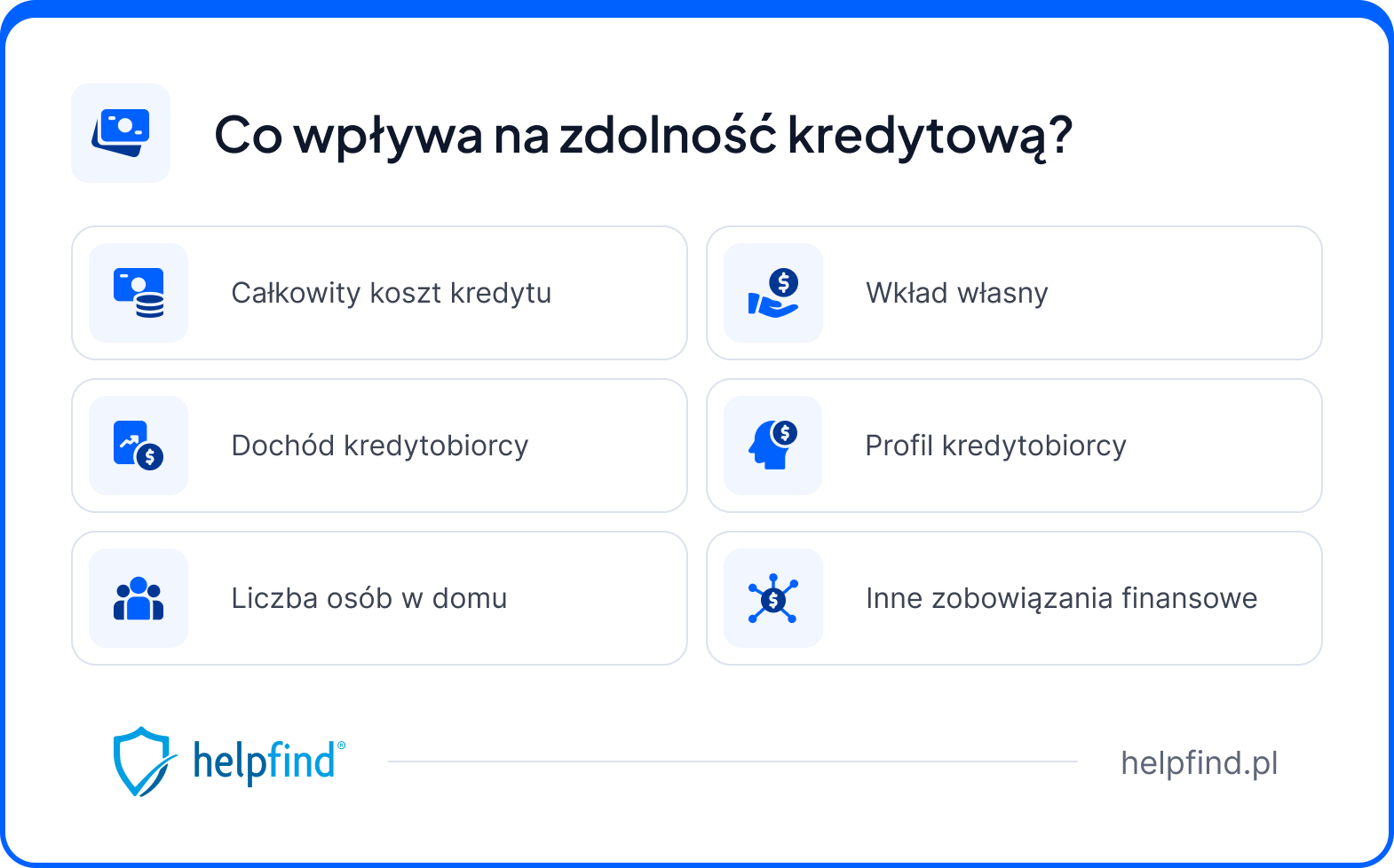

Warunki finansowe sprowadzają się przede wszystkim do zdolności kredytowej i historii spłaty wcześniejszych zobowiązań. Bank sprawdzi, czy Twoje dochody przewyższają wydatki i raty już zaciągniętych kredytów oraz jak wyglądała terminowa spłata poprzednich umów.

Pojedyncze wymagania różnią się w zależności od tego, o jaki rodzaj kredytu wnioskujesz. W dalszej części omawiamy je osobno dla kredytu gotówkowego i hipotecznego.

Warunki uzyskania kredytu – wymogi ustawowe

Wymogi ustawowe dotyczą przede wszystkim tego, jak należy rozumieć zdolność kredytową. Zgodnie z Prawem bankowym jest to zdolność do spłaty zaciągniętego zobowiązania wraz z odsetkami w terminach określonych w umowie. Zarówno kwoty rat, jak i terminy powinny wynikać z harmonogramu spłaty kredytu.

Ustawa przewiduje również, że bank może wymagać od Ciebie dokumentów, które uzna za niezbędne do oceny zdolności kredytowej. To dlatego lista załączników do wniosku kredytowego bywa różna w zależności od danej instytucji finansowej.

Art. 70. [Zdolność kredytowa]

Źródło: https://sip.lex.pl/splash?returnUrl=%2Fakty-prawne%2Fdzu-dziennik-ustaw%2Fprawo-bankowe-16799069%2Fart-70

W ocenie zdolności bank zestawia Twoje regularne dochody z miesięcznymi wydatkami i ratami innych zobowiązań.

Od dochodów odejmowane są koszty utrzymania gospodarstwa domowego. Instytucje przyjmują tu własne stawki minimalne, zależne od liczby osób pozostających na Twoim utrzymaniu. Dopiero to, co zostaje, bank porównuje z przyszłą ratą i sprawdza, czy pozwala ona na terminową spłatę wraz z odsetkami.

Poza samą wysokością wpływów banki analizują również stabilność dochodów, czyli to, czy powtarzają się regularnie i czy można spodziewać się ich utrzymania w kolejnych miesiącach.

Jakie warunki należy spełnić, żeby dostać kredyt gotówkowy?

W przypadku kredytu gotówkowego formalności jest wyraźnie mniej niż przy hipotece.

Bank oczekuje, że:

- masz stałe źródło dochodu i wystarczającą zdolność kredytową,

- ukończyłeś 18 lat i masz pełną zdolność do czynności prawnych,

- nie obciążają Cię liczne zobowiązania finansowe,

- masz pozytywną historię kredytową,

- Twoja ocena punktowa w BIK jest na akceptowalnym poziomie.

Wiek kredytobiorcy ma tu mniejsze znaczenie niż przy hipotece. Banki patrzą przede wszystkim na wiek w momencie spłaty ostatniej raty i zwykle przyjmują granicę w przedziale 70–80 lat, w zależności od instytucji.

Jakie dokumenty są potrzebne do kredytu gotówkowego?

Podstawowe dokumenty potrzebne do złożenia wniosku o kredyt gotówkowy to:

- dowód osobisty,

- wniosek kredytowy,

- zaświadczenie o zarobkach lub inne dokumenty potwierdzające wysokość dochodów,

- umowa o pracę albo dokumenty potwierdzające prowadzenie działalności gospodarczej

., - przy niższych kwotach często w zastępstwie za wyżej wskazane dokumenty konieczne jest złożenie stosownego oświadczenia przez kredytobiorcę dot. jego sytuacji finansowej.

Zakres wymaganej dokumentacji różni się w zależności od źródła dochodów. Przy umowie o pracę zwykle wystarczy zaświadczenie od pracodawcy, przy działalności gospodarczej bank poprosi dodatkowo o rozliczenia podatkowe i zaświadczenia o niezaleganiu.

Jeśli wnioskujesz o finansowanie w banku, w którym masz swoje główne konto osobiste, część formalności może odpaść.

Instytucje stosują przy kredytach gotówkowych uproszczoną procedurę weryfikacji dochodu: samodzielnie sprawdzają wpływy na rachunku bankowym i nie zawsze wymagają zaświadczenia od pracodawcy.

Ważne!

Warunki uzyskania kredytu hipotecznego – co dodatkowo sprawdzi bank?

Hipoteka jest dla banku bezpieczniejsza, ponieważ zabezpieczeniem kredytu jest nieruchomość, a wierzytelność banku na warunkach określonych w umowie zostaje wpisana do księgi wieczystej, co uprawnia bank do otrzymania środków przed innymi wierzycielami gdyby doszło do sprzedaży nieruchomości będącej przedmiotem zabezpieczenia. Wpływa to również pozytywnie na zdolność kredytową.

Dla kredytobiorcy oznacza to jednak więcej wymagań, dłuższą procedurę i obszerniejszą dokumentację, bo w przypadku kredytu hipotecznego bank ocenia nie tylko Klienta, ale i samą nieruchomość.

Jeżeli chcesz wziąć kredyt hipoteczny, musisz liczyć się z tym, że poza zdolnością kredytową bank oceni:

- wartość nieruchomości, która ma stanowić zabezpieczenie (zwykle na podstawie operatu szacunkowego),

- stan prawny nieruchomości – treść księgi wieczystej nieruchomości, obciążenia, służebności,

- posiadanie wkładu własnego w wymaganej wysokości,

- wiek kredytobiorcy w momencie spłaty ostatniej raty, który co do zasady nie powinien przekraczać 70–80 lat, co przy okresie spłaty sięgającym 30–35 lat realnie ogranicza wiek na starcie.

Do wniosku o kredyt mieszkaniowy dołącza się także dokumenty dotyczące samej transakcji: umowę przedwstępną lub wypis aktu notarialnego, a przy lokalu z rynku wtórnego również zaświadczenie ze spółdzielni mieszkaniowej lub wspólnoty o braku zaległości.

Pamiętaj!

Wkład własny – ile trzeba posiadać, żeby wziąć kredyt hipoteczny?

Wkład własny to część wartości nieruchomości, którą pokrywasz z własnych środków. Co do zasady wynosi on od 10% do 20% wartości nieruchomości, warto pamiętać, że przy niższym wkładzie banki najczęściej wymagają dodatkowego zabezpieczenia.

Przykład

Jeżeli dysponujesz wkładem w dolnej granicy, bank może zaproponować ubezpieczenie niskiego wkładu własnego. Jest to rozwiązanie, które pozwala uzyskać kredyt hipoteczny mimo mniejszych oszczędności, ale podnosi koszt zobowiązania na początkowym etapie spłaty.

Warto też pamiętać o zależności odwrotnej: wyższy wkład własny zwykle poprawia warunki kredytowania. Im mniejsze ryzyko po stronie banku, tym większa szansa na niższą marżę.

Jak działa rodzinny kredyt mieszkaniowy bez wkładu własnego?

Brak zgromadzonych oszczędności nie musi wykluczać kredytu hipotecznego. Jeśli nie masz odłożonych środków na wkład własny, rozwiązaniem może być rodzinny kredyt mieszkaniowy.

To program, w którym brakującą część wkładu zastępuje gwarancja Banku Gospodarstwa Krajowego, dzięki czemu możliwe jest sfinansowanie zakupu mieszkania nawet do 100% wartości nieruchomości.

Zasady programu w skrócie:

- gwarancja BGK obejmuje brakującą część wkładu własnego, do określonego limitu ustawowego,

- za udzielenie gwarancji pobierana jest jednorazowa prowizja,

- nieruchomość musi mieścić się w limicie ceny za metr kwadratowy, publikowanym cyklicznie przez BGK,

- przy powiększeniu rodziny w trakcie spłaty część środków może zostać zaliczona na poczet spłaty zobowiązania w ramach tzw. spłaty rodzinnej,

- wnioski przyjmują wyłącznie banki, które przystąpiły do programu.

Ważne!

Limity cenowe oraz szczegółowe kryteria zmieniają się w czasie, dlatego przed złożeniem wniosku sprawdź aktualne zasady na stronach BGK lub bezpośrednio w banku.

Historia kredytowa w Biurze Informacji Kredytowej a decyzja kredytowa – jakie są różnice?

Zanim zapadnie decyzja, bank sprawdzi Twoją historię w Biurze Informacji Kredytowej. Instytucje finansowe weryfikują tam, jak wnioskodawcy spłacali poprzednie zobowiązania i uzupełniają ten obraz danymi z rejestrów dłużników.

Na ocenę wpływa przede wszystkim terminowa spłata wcześniejszych rat. Pozytywna historia kredytowa zwiększa szanse na kredyt, natomiast negatywne wpisy mogą obniżyć zdolność kredytową lub przesądzić o odmowie.

Największe znaczenie ma to przy kredycie hipotecznym, gdzie bank ocenia naszą wiarygodność w perspektywie kilkudziesięciu lat, a nawet drobne opóźnienia sprzed lat potrafią wpłynąć na warunki oferty.

Warto też wiedzieć, że brak jakiejkolwiek historii nie jest atutem – bank po prostu nie ma na czym oprzeć oceny. Regularnie spłacany, niewielki kredyt ratalny potrafi w takiej sytuacji zadziałać na Twoją korzyść.

Warto wiedzieć

Jakie źródła dochodu akceptują banki?

Banki oceniają nie tylko wysokość, ale i przewidywalność wpływów. Stabilność zatrudnienia jest równie ważna jak sama kwota na rachunku bankowym.

Najkorzystniej wypadają osoby zatrudnione na podstawie umowy o pracę na czas nieokreślony. Większość instytucji oczekuje przy tym co najmniej trzech, a często sześciu miesięcy stażu u obecnego pracodawcy.

Dochody uzyskiwane na umowie zlecenie czy umowie o dzieło również mogą zostać uwzględnione, ale bank zwykle wymaga dłuższej historii współpracy i regularności wypłat. Nie przekreśla to zaciągnięcia kredytu, wydłuża jednak listę dokumentów.

Podobnie wygląda to w przypadku działalności gospodarczej, gdzie liczy się okres prowadzenia firmy oraz dochód wykazany w zeznaniach podatkowych. Jeśli Twoje dochody mają charakter nieregularny, warto wcześniej zebrać dokumenty za dłuższy okres i sprawdzić, które banki podchodzą do takich źródeł dochodu najbardziej elastycznie.

Co może obniżyć zdolność kredytową?

Na ocenę wpływają nie tylko zaciągnięte kredyty. Zdolność kredytową mogą obniżyć również:

- karty kredytowe i limity odnawialne w koncie – banki liczą przyznany limit, nawet jeśli z niego nie korzystasz,

- liczne zapytania kredytowe złożone w krótkim czasie w różnych instytucjach, (zapytania złożone w nieprzerwanym okresie 14 dni są odczytywane przez system jako weryfikacja ofert przez konsumenta co jest łagodniej ocenianie w scoringu)

- poręczenie cudzego zobowiązania,

- wysokie koszty stałe (w tym czynsz lub alimenty),

- liczba osób na utrzymaniu.

Zamknięcie nieużywanej karty kredytowej albo obniżenie limitu na koncie bankowym to jedne z prostszych działań, które realnie zmieniają wynik kalkulacji.

Jak złożyć wniosek kredytowy krok po kroku?

Sama procedura wygląda podobnie w większości banków:

- Ustal, jakiego kredytu potrzebujesz – kwotę, cel i orientacyjny okres spłaty.

- Porównaj oferty kilku instytucji, zwracając uwagę na RRSO, a nie wyłącznie na wysokość raty.

- Skompletuj dokumenty – tożsamość, dochody, a przy hipotece także dokumentację nieruchomości.

- Złóż wniosek kredytowy w wybranym banku.

- Poczekaj na analizę – bank zweryfikuje dane, sprawdzi rejestry i przy hipotece zleci wycenę.

- Odbierz decyzję kredytową a, jeśli jest pozytywna, podpisz umowę kredytową.

Na etapie podpisywania umowy poświęć chwilę na przeczytanie jej w całości, łącznie z harmonogramem i tabelą opłat. Ma to znaczenie nie tylko dla Twojego budżetu, ale również dla ewentualnych roszczeń w przyszłości.

Jak poprawić swoją zdolność kredytową?

Jeśli masz niską zdolność kredytową, a zależy Ci na uzyskaniu kredytu, część czynników możesz zmienić samodzielnie.

Zwiększenie dochodów

Najskuteczniejszym sposobem pozostaje zwiększenie dochodów (lepiej płatna praca lub dodatkowe, udokumentowane źródło zarobku). Bank bierze pod uwagę wpływy, które da się potwierdzić, dlatego dorywcze zajęcia bez umowy nie poprawią wyniku.

Spłata innych zobowiązań

Istniejące zobowiązania obniżają kwotę, jaką bank uzna za bezpieczną do spłaty. Zamknięcie choćby jednego z nich przed złożeniem wniosku potrafi zauważalnie zmienić kalkulację.

Jeżeli innym zobowiązaniem jest kredyt gotówkowy, sprawdź przy okazji, czy Twoja umowa nie kwalifikuje się do sankcji kredytu darmowego.

Sankcja kredytu darmowego to uprawnienie przysługujące Ci z mocy ustawy o kredycie konsumenckim (art. 45 u.k.k.) niezależnie od tego, czy skorzystasz z pomocy kogokolwiek. Jeśli Twoja umowa zawiera naruszenia obowiązków informacyjnych, możesz złożyć pisemne oświadczenie kredytodawcy i zwrócić wyłącznie pożyczony kapitał, bez odsetek i kosztów. Helpfind pomaga Ci to zrobić skutecznie: weryfikujemy umowę, oceniamy, czy naruszenia faktycznie wystąpiły, i prowadzimy sprawę na każdym etapie. Analiza jest bezpłatna i niezobowiązująca.

Ograniczenie wydatków

Bank analizuje Twoje miesięczne wydatki, zwykle z ostatnich trzech do sześciu miesięcy. Ograniczenie kosztów w tym okresie oraz rezygnacja z nieużywanych limitów mogą poprawić Twoją sytuację finansową w oczach kredytodawcy, a przy okazji realnie odciążyć budżet.

Dłuższy okres spłaty lub współkredytobiorca

Dłuższy okres spłaty obniża miesięczną ratę, co zwiększa zdolność, choć jednocześnie podnosi całkowity koszt kredytu. Podobnie działa przystąpienie do umowy współkredytobiorcy o stabilnych dochodach.

Jakie są warunki skorzystania z sankcji kredytu darmowego?

Warunki działają w obie strony. Ustawa o kredycie konsumenckim nakłada na kredytodawców obowiązki informacyjne, a ich naruszenie może uprawniać konsumenta do skorzystania z sankcji kredytu darmowego. W takiej sytuacji kredytobiorca zwraca wyłącznie pożyczony kapitał, bez odsetek, prowizji i pozostałych kosztów.

Zgodnie z przepisami z sankcji kredytu darmowego można skorzystać, gdy:

- umowa została zawarta po 18 grudnia 2011 r., czyli po wejściu w życie obecnej ustawy o kredycie konsumenckim,

- kwota kredytu nie przekracza 255 550 zł lub równowartości tej kwoty w innej walucie,

- kredyt jest nadal spłacany (albo nie minął rok od dnia wykonania umowy),

- kredytobiorca jest osobą prywatną, a zobowiązanie nie jest związane z działalnością gospodarczą,

- kredyt nie jest zabezpieczony hipoteką, przy czym inne formy zabezpieczenia są dopuszczalne.

Podstawą sankcji kredytu darmowego jest występowanie nieprawidłowości w treści umowy, na przykład błędnie wyliczone RRSO, nieprawidłowo wskazany całkowity koszt kredytu oraz brak nowego harmonogramu po nadpłacie. Aby skorzystać z uprawnienia, konieczne jest złożenie kredytodawcy pisemnego oświadczenia o skorzystaniu z sankcji kredytu darmowego.

Masz kredyt gotówkowy? Sprawdź, czy Twoja umowa kwalifikuje się do zastosowania sankcji kredytu darmowego

Jeśli spłacasz kredyt gotówkowy lub konsolidacyjny albo zamknąłeś go niedawno, możesz bezpłatnie zweryfikować swoją umowę kredytową.

Wystarczy, że prześlesz do nas swoją umowę kredytową. Nasi eksperci sprawdzą przesłane dokumenty i po wykonaniu szczegółowej weryfikacji i pozytywnej rekomendacji zaproponują Ci odpowiednią ścieżkę działania.

Możliwość skorzystania z sankcji kredytu darmowego zależy od konkretnych naruszeń w Twojej umowie ocena jest zawsze indywidualna. Nie każda umowa zawiera naruszenia, a samo złożenie oświadczenia nie gwarantuje, że bank uzna je za zasadne. Helpfind weryfikuje, czy podstawy do skorzystania z art. 45 u.k.k.

Wystarczy, że prześlesz do nas swoją umowę kredytową. Nasi eksperci sprawdzą przesłane dokumenty i po wykonaniu szczegółowej weryfikacji i pozytywnej rekomendacji zaproponują Ci odpowiednią ścieżkę działania.

Jak wygląda proces współpracy z Helpfind?

- Przesyłasz umowę kredytową przez formularz (analiza jest bezpłatna i nie zobowiązuje Cię do zawarcia z Nami umowy).

- Nasi specjaliści weryfikują dokumentację pod kątem naruszeń ustawy o kredycie konsumenckim.

- Otrzymujesz informację o wyniku analizy wraz z propozycją dalszego postępowania.

- Po zawarciu umowy specjalista prowadzi sprawę i dobiera odpowiednią ścieżkę postępowania.

Najczęściej zadawane pytania (FAQ)

Czy można dostać kredyt bez wkładu własnego?

Kredyt mieszkaniowy bez zgromadzonych oszczędności może być możliwy w ramach rodzinnego kredytu mieszkaniowego, gdzie brakującą część wkładu zastępuje gwarancja BGK. Program obejmuje jednak wyłącznie nieruchomości mieszczące się w określonym limicie ceny i wymaga spełnienia pozostałych warunków ustawowych.

Ile trzeba pracować, żeby dostać kredyt gotówkowy?

Większość banków oczekuje co najmniej trzech do sześciu miesięcy zatrudnienia u obecnego pracodawcy, przy czym część instytucji przyjmuje dłuższe okresy. Przy umowie zlecenie lub działalności gospodarczej wymagania bywają wyższe.

Czy brak historii kredytowej przeszkadza w uzyskaniu kredytu?

Może utrudnić ocenę wniosku, ponieważ bank nie posiada danych o dotychczasowej terminowości. Nie oznacza to automatycznej odmowy, ale wcześniejsze, regularnie spłacane zobowiązanie zwykle działa na korzyść wnioskodawcy.

Co zrobić, kiedy bank wydał negatywną decyzję kredytową?

Możesz poprosić o wskazanie przyczyny, sprawdzić raport BIK i złożyć wniosek w innej instytucji finansowej, ponieważ banki stosują różne metody oceny. Warto też wcześniej popracować nad zdolnością kredytową, na przykład zamykając nieużywane karty kredytowe.

Podsumowanie

Najważniejszym warunkiem uzyskania kredytu jest odpowiednio wysoka zdolność kredytowa, oceniana na podstawie dochodów, wydatków i innych zobowiązań.

Wymagania różnią się w zależności od rodzaju kredytu: przy hipotece dochodzi wkład własny w wysokości zwykle 10–20% wartości nieruchomości oraz zabezpieczenie na nieruchomości.

Pozytywna historia kredytowa w Biurze Informacji Kredytowej zwiększa szanse na pozytywną decyzję kredytową, a negatywne wpisy mogą ją przekreślić.

Jeśli spłacasz kredyt konsumencki lub spłaciłeś go niedawno, sprawdź, czy Twoja umowa nie kwalifikuje się do sankcji kredytu darmowego.

Materiał informacyjno-reklamowy. Ten artykuł został przygotowany przez Helpfind sp. z o.o. Zawiera informacje edukacyjne oraz opis usług świadczonych przez Helpfind. Treść ma charakter ogólny i nie stanowi porady prawnej. Przepisy dotyczące kredytów konsumenckich, kredytów hipotecznych i ubezpieczeń (w tym sankcji kredytu darmowego i zwrotu kosztów) podlegają zmianom oraz bieżącej wykładni sądowej. Artykuł uwzględnia stan prawny na dzień przygotowania materiału i nie zastępuje aktualnej analizy przepisów dla Twojej konkretnej umowy.

Administratorem Twoich danych osobowych jest Helpfind sp. z o.o. Twoje dane przetwarzamy w celu przeprowadzenia bezpłatnej analizy umowy kredytowej (podstawa: art. 6 ust. 1 lit. b RODO) oraz za Twoją zgodą w celu marketingowym (art. 6 ust. 1 lit. a RODO). Masz prawo dostępu, sprostowania, usunięcia danych, ograniczenia przetwarzania, sprzeciwu oraz przenoszenia danych.

Dominika Krysiak

Na bieżąco śledzi oraz analizuje sytuację Frankowiczów w Polsce. Stara się poruszać te problemy oraz tematy, które najbardziej interesują osoby posiadające kredyt w helweckiej walucie. Prywatnie miłośniczka górskich wędrówek i dobrego amerykańskiego kina.

Poznajmy się

Poprzedni artykuł

Marża kredytu konsumenckiego – czym jest i od czego zależy?

Następny artykuł

Czy można dostać odszkodowanie z dwóch polis za jedną szkodę?

artykuły na naszym blogu

Wiedza o odzyskiwaniu odszkodowań

Najnowsza wiedza odszkodowawcza czeka na Ciebie. Znamy się na tym!

Czytaj więcej z tej kategorii

30.05.2025

15 min

Czy można zmniejszyć ratę kredytu – kiedy to możliwe?

Zastanawiasz się, jak zmniejszyć ratę kredytu? Sprawdź sprawdzone metody i znajdź rozwiązania, które pomogą Ci obniżyć koszty!...

Finanse

22.05.2025

16 min

Jak sprawdzić, ile zostało kredytu do spłaty?

Jak sprawdzić, ile zostało kredytu do spłaty? Dowiedz się, jak zrobić to najszybciej....

Finanse

29.07.2026

20 min

Kredyt gotówkowy za darmo – sprawdź, czy to możliwe

Dowiedz się, czy możesz spłacać kredyt gotówkowy bez dodatkowych kosztów....

Finanse

Uzyskaj dodatkowe środki za błędne zapisy w Twojej umowie

Analiza Twojej umowy kredytowej potrwa maksymalnie 3 dni!

Kredyty gotówkowe

Kredyty zaciągnięte po 17.01.2014 r.

Kwota do 255 550,00 PLN

10 miesięcy od zamknięcia kredytu

Bezpłatna analiza 0 zł

Zgłoś sprawę on-line